筆者は、80枚のクレジットカードを保有し、デビットカード、プリペイドカード、電子マネー、コード決済など、キャッシュレスサービスを活用して、おトクな生活をしているため、キャッシュレスに関するコメントを求められることが多い。

キャッシュレスに関する肯定的な意見を求められているのだが、日本でキャッシュレス決済が大幅に進むことはないと考えている。なぜ、日本ではキャッシュレスが浸透しないのかを紹介したい。

クレジットカードの歴史は長い

まず、日本国内でクレジットカードが誕生したのが1960年。約60年の歴史があり、一般社団法人日本クレジット協会によると、2018年3月末時点で国内で発行されているクレジットカードは2億7,827万枚となる。国民1人当たり3枚程度は保有しているはずだ。

また、経産省が発表しているキャッシュレス・ビジョンによると、日本のキャッシュレスの現状としては、大部分がクレジットカードによる決済となる。

多くの人が複数枚のクレジットカードを持っているにもかかわらず、キャッシュレス比率が20%程度というのはツールはあるのに利用していないだけと言う事がわかる。

他国にはキャッシュレス化の理由がある

経産省が発表しているキャッシュレス・ビジョンによると、キャッシュレス先進国が、なぜキャッシュレスを推進しているか書かれている。

スウェーデン、韓国、中国がキャッシュレスを推進している理由、取り組みをまとめると以下のようになる。

| 国名 | キャッシュレス比率 | キャッシュレス推進の理由 | 取り組み |

| スウェーデン | 48.6% | ・冬期期間の現金輸送の困難さ ・強盗事件の多発 |

・小切手からデビットカードへの移行 ・公共交通機関における現金取扱を中止 ・個人間送金・支払いサービスSwish登場 |

| 韓国 | 89.1% | ・脱税防止 | ・年間クレジットカード利用額の20%所得控除(30万円上限) ・宝くじの権利付与 ・年商240万円以上の店舗へのクレジットカード取扱義務化 |

| 中国 | 60.0% | ・偽札問題 ・脱税問題 ・紙幣の印刷・流通コスト |

・銀聯を設立し低い加盟店手数料を実現(最高で0.55%) ・オンラインショッピングに対する消費者不安に対応したAlipayの登場 |

治安の悪さだったり、税収アップの目的であったり、現金輸送コストの問題だったりと、それぞれの国によりキャッシュレス推進の理由が異なっていることがわかる。

キャッシュレス化の大義名分がない

では、なぜ日本でキャッシュレス比率を40%以上目指すのか。こちらもキャッシュレス・ビジョンを参考にしたい。キャッシュレス・ビジョンには「なぜキャッシュレスに取組むのか」とあり、以下のような記述がある。

今後我が国は、少子高齢化や人口減少に伴う労働者人口減少の時代を迎え、国の生産性向上は喫緊の課題といえる。キャッシュレス推進は、実店舗等の無人化省力化、不透明な現金資産の見える化、流動性向上と、不透明な現金流通の抑止による税収向上につながると共に、さらには支払データの利活用による消費の利便性向上や消費の活性化等、国力強化につながる様々なメリットが期待される。

人口減のために、無人店舗や無人レジを導入する。その際に現金は利用する事ができないのでキャッシュレス化が必要だというのが1点目。現在は外国人労働者も増えてきているが、完全無人店舗を実現するには現金の取扱は極力ない方が良い。Amazon Goのようにスマホで入室し、後は外に出ると登録されたクレジットカードで決済がされれば無人レジも可能だ。

-

-

サンフランシスコで無人レジの「Amazon Go」を体験! 本当に買った商品数は合っている?

Amazon Goとは? Amazon Goは2016年12月5日(月)にアメリカのシアトルに誕生した無人レジ店舗となる。 スマホアプリを入口のゲートでタッチして入店することで、頭上のカメラで入店した ...

続きを見る

ただし、日本の場合は自販機でも現金の数え間違いがないため、無人店舗でも現金受け付けできるタイプが登場する可能性の方が高いのではないだろうか。

2点目は現金払いでは脱税を捕捉しにくいため、キャッシュレスにしてお金の流れを政府として把握し、税収アップに繋げたいと言う事だ。こちらは韓国でうまくいっているために、日本も同じような事を考えているのではないだろうか。個人的には政府がキャッシュレス化を推進する理由はこれが一番大きいのではないかと感じている。

3点目はビッグデータを使ったサービスを提供できるようになり、経済が活性化すると言う事だ。キャッシュレスになると、どこでどのように利用したか、事業者側がお金の流れを把握することができるようになる。例えば、これだけ使っているのであれば、これだけ貸し付けても貸し倒れリスクが低い、と言う判断をして後払いサービスを開始することもできるようになる。ただし、Tカードの情報を警察に無断で提供しているという事だけで大事になる状態で、決済データを使った個人向けのサービスを提供するのはなかなか難しいのではないだろうか。

上記の3つの理由を見て、「やっぱりキャッシュレスは必要だよね」と感じた読者はどれくらいいるのか。そもそも「なぜ2027年6月までに40%なのか」と言う理由も不明のままだ。他国のキャッシュレスの比率が40~60%程度となっている事から、日本も40%を目指すというのは、子供が「○○ちゃんも△△ちゃんも持っているから買って」というのと同じだろう。

現金で困ることがない

キャッシュレスを利用すれば便利だし、おトクなので筆者は利用している。最近では、財布の現金が少なくても生活することは可能だ。「1週間キャッシュレスで生活する」と言う企画があったとしても、生活できないこともない。しかし、「1週間現金だけで生活する」と言う企画は当たり前すぎてやる必要もない。そのくらい日本では現金が強いという事だ。

2024年に新紙幣が誕生し、さらに偽造が難しくなる。それだけ日本の紙幣は優れているという事だ。また、中国のように広大な国土であれば現金輸送のコストもかかるが、日本ではやってできないこともない。現時点でも全国に現金輸送車が現金を届けているわけで、現金輸送車が強奪される確率も低い。ATMもたくさんあり、コンビニでお金を引き出すだけでなく、最近ではキャッシュアウトサービスも開始されスーパーのレジや駅の券売機で現金を引き出すこともできてしまう。さらに、治安も良く、ATMで出金したとしても襲われることもない。

-

-

東急の券売機でキャッシュアウト・サービスを開始

東急電鉄は、2019年5月8日(水)から券売機で銀行預貯金の引き出しができる、キャッシュアウト・サービスを開始すると発表した。 横浜銀行の「はまPay」、ゆうちょ銀行の「ゆうちょPay」を利用している ...

続きを見る

現金で困ることもなければ、キャッシュレス化を強引に進める必要もない。

若い人の方がキャッシュレス社会を望まない

キャッシュレス・ビジョンには、「キャッシュレス支払いが普及しにくい背景」なども書かれており、大部分は上記と同じような感じだ。

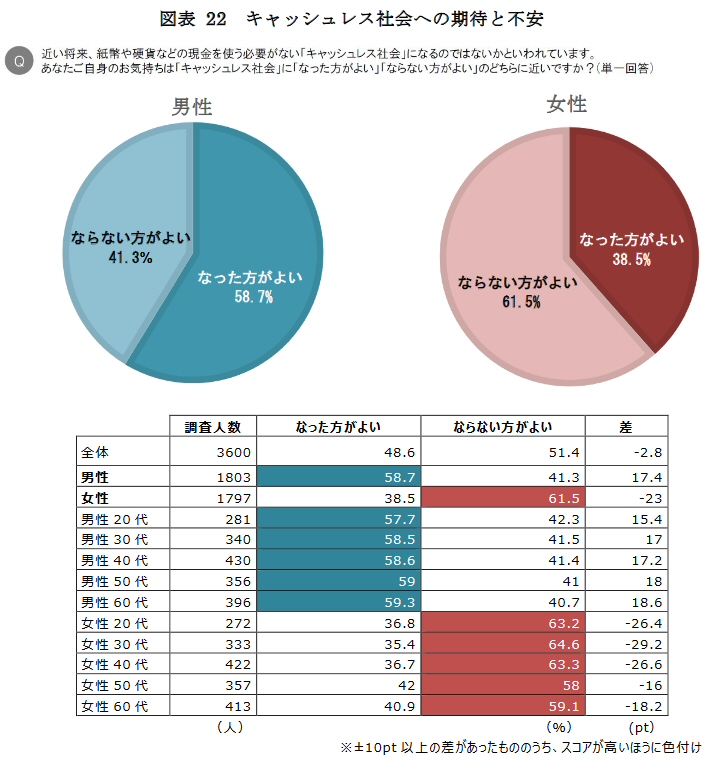

さらに、「キャッシュレス支払にまつわる各種不安」として、キャッシュレス社会への期待と不安について、一般消費者のアンケート結果がある。

男性は58.7%がキャッシュレス社会になった方が良いと考えているが、女性は38.5%にとどまり、半数以上がキャッシュレス社会にならない方が良いと考えている。

多くが「浪費しそうだから」「お金の感覚が麻痺しそうだから」という意見となるが、ならない方が良いという人が多いにもかかわらず、キャッシュレス化を進める必要性が見当たらない。

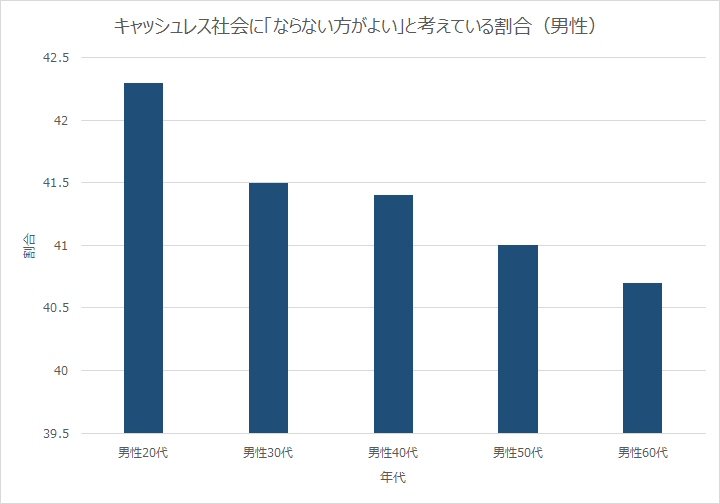

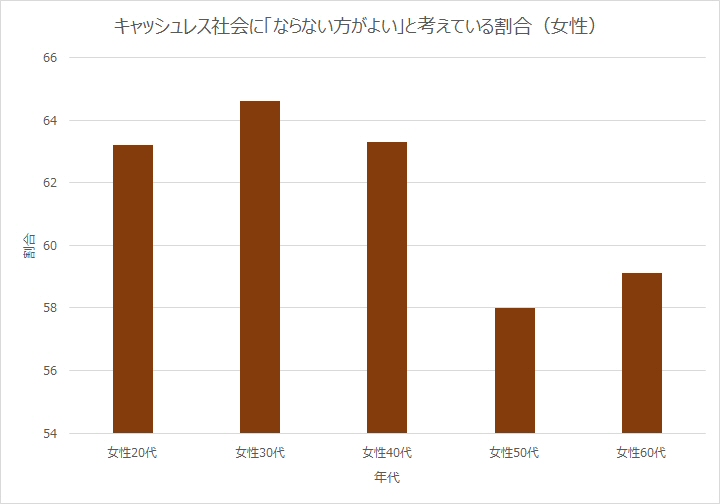

男性・女性とも、年齢が上がるからキャッシュレスへの反対が大きいわけでなく、年齢が低い方が「キャッシュレス社会にならない方がよい」と言う割合が高いのも注目だろう。

若い人の方がキャッシュレスへの抵抗が少ないと思われている(筆者はそのように思っていた)が、実際は逆という事がわかる。若い人が年を取っていくと、自然とキャッシュレスの割合が高くなっていく、と言う事にもならず、今後もキャッシュレス比率が大きく上がるとは考えにくい。

キャッシュレスの種類が多すぎる

また、最近増えているのが○○ペイだ。スマートフォンにアプリをインストールし、クレジットカードや銀行口座を紐付ける。店舗ではアプリに表示されたバーコードやQRコードをレジでスキャンしてもらったり、店頭で提示されたQRコードをアプリでスキャンすることで支払いが完了するサービスとなる。

PayPay、楽天ペイ、Origami Pay、LINE Pay、d払い、au PAY、ゆうちょPay、はまPay、YOKA! Pay、メルペイ、Amazon Payなどがあり、さらにセブンペイやファミペイ、Bank Payなども誕生する予定だ。

店頭にはコード決済のロゴに加え、Visa、Mastercard、JCB、American Express、Diners Clubなどの国際ブランドのロゴや、Suica、PASMO、Kitacaなどの交通系ICカード、nanacoやWAON、iD、QUICPayなどの電子マネー、J-DebitやJCB Premoのロゴが掲載されている。

![]()

選択肢が多いのは良いのだが、多ければ多いだけ迷いも出てくる。結局、良くわからないので使い慣れた現金を使う、と言う所から抜け出しにくい。

現金で困る社会を作るとキャッシュレスは進む

それでも強制的にキャッシュレスを進めるのであれば、現金で困るような状況を作るのが近道だと筆者は考えている。

例えば、5,000円札以上の紙幣を廃止する。既に2,000円札はほぼ市場から消えているため、紙幣を回収することはできる。5,000円以上を流通させなければ不便になるためクレジットカードなどを使うようになるだろう。

また、ATMでの手数料を引き上げたり、ATMを廃止する。もちろんキャッシュアウトも終了だ。どこでも現金をかんたんに引き出せる状況をやめればキャッシュレスは進む。

楽天球場のように現金お断りのお店が増えるのも良いだろう。

-

-

現金不可の楽天生命パーク宮城でキャッシュレス体験! コード決済なら特典もあるが利用状況は?

2019年のゴールデンウィークは完全キャッシュレスになった「楽天生命パーク宮城」に行くことにした。人生3回目くらいのプロ野球観戦だ。4月29日(月)は東北楽天ゴールデンイーグルス vs 千葉ロッテマリ ...

続きを見る

ただし、政府としても企業としても、ここまで思い切った事はできないのではないか。

そのため、PayPayやLINE Pay、d払いなどは20%還元などの"おトク"で利用者を拡大しようとしている。しかし、どう考えても長続きするようなキャンペーンではない。キャンペーン終了後に消費者はそのまま継続し続けるかどうかの判断は難しいところだ。

ラグビーワールドカップと東京五輪、消費増税でキャッシュレスは広まる?

なお、2019年のラグビーワールドカップ、2020年の東京五輪でキャッシュレス対応店舗は大幅に増えるはずだ。もちろん訪日外国人はクレジットカードなどを利用するだろう。

しかし、カードやコード決済を利用できる店舗が増えたとしても、その後、日本人がキャッシュレスを利用するかどうかは別問題となる。

消費増税直後に5%や2%をポイント還元するのも増税後の数ヶ月と中途半端だ。さらに、ポイント還元キャンペーン後は加盟店手数料がアップする可能性もある。加盟店手数料がアップすれば、結局キャッシュレス決済を終了する加盟店も出てくるだろう。

政府やキャッシュレス事業者にとってはメリットはあるのだが、キャッシュレスにすれば消費者側もこれだけのメリットがありますよ、と言うような事がない。メリットを伝えられないのであれば、上記で書いたように現金を使うと不便になる方向で考えると良いが、それも難しい。キャッシュレス・ビジョンのまとめでは、将来的に80%と高い目標を設定しているが、2025年でキャッシュレス比率30%も難しいのではないかと考えている。