PayPayが2023年8月以降にさまざまな変更を行い、さまざまなメディアでも取り上げられている。この変更がコード決済業界にどのような影響を与えるのかを考えてみることにした。

まず、2023年2月17日(金)に実施された『「ZフィナンシャルとPayPayブランド金融事業」および「ポイントを使いこなして生活防衛!」に関する説明会』の資料を見直す。

-

-

PayPayが2022年度に年間6,000億円程度のポイントを発行! 筆者の獲得ポイントから増加原因を考える

PayPayは、2022年度に発行するポイントが6,000億円程度になると発表した。 PayPayの発表では"年度"となっており、4月~翌3月末までだが、今回の記事では3月末までの予測はできないため、 ...

続きを見る

そこにあったのは「PayPayはマネタイズフェーズへ」とあり、PayPayの決済手数料、PayPayマイストア ライトプラン、PayPayカードやPayPay銀行などの金融サービスでマネタイズを加速とあった。

PayPayのマネタイズ

PayPayマイストア ライトプランとは、PayPayクーポンやPayPayスタンプカードなどの集客サービスが利用できるプランだ。月額1,980円(税抜き)となり、PayPayの決済手数料も加入と未加入で変わってくる。

加盟店サービスや決済手数料に関しては加盟店と利用者が増えれば増えるだけ収入も増える。

しかし、大きな問題として加盟店から決済手数料を徴収しても、クレジットカードをひも付けた状態で支払われると、カード発行会社に手数料を支払う必要がある。以前紹介したインターチェンジフィーだ。

-

-

インターチェンジフィーって何? カードのランクによって料率が異なる!

VisaとMastercard、Union Pay(銀聯)でのインターチェンジフィーの標準料率が公開されてた。インターチェンジフィーとは、加盟店管理会社(アクワイアラ)からカード発行会社(イシュア)に ...

続きを見る

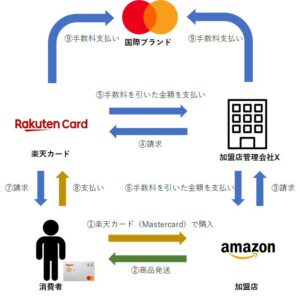

前回利用した図で確認すると、「加盟店管理会社X」がPayPayになり、「Amazon」の部分がPayPayの加盟店になるはずだ。

クレジットカード会社でのお金の流れ

例えば、Mastercardのインターチェンジフィーの標準料率を見ると、PayPayの場合は「POIファンディング」が『プリペイドカードやハウスカードと呼ばれる特定の加盟店でのみ利用できるプリペイドカード・ギフトカードでの取引が対象。「○○ペイ」と呼ばれるタイプの決済アプリへのトップアップチャージも含む』とあり該当しそうだ。

「POIファンディング」の個人向けカードのインターチェンジフィーは以下の通り。

| スタンダード | ゴールド | プラチナ | チタン | ワールド | ワールドエリート |

| 0.9% | 0.9% | 0.9% | 1.1% | 1.3% | 1.4% |

上記を当てはめると、PayPayに登録したPayPayカード以外のMastercardのクレジットカードで支払った場合、一般カードでも0.9%をPayPayに登録して支払ったカード発行会社(上記の表では楽天カード)に支払う必要があり、PayPayの取り分は0.7%または1.08%まで下がる。ラグジュアリーカードなどのワールドエリートを使われた場合はPayPayの取り分が0.2%または0.58%と非常に少ない。

-

-

Mastercardブランドのブラックカード WORLD(ワールド)とWORLD ELITE(ワールドエリート)の違いとは?

クレジットカードは、一般カード、ゴールドカード、プラチナカード、ブラックカードとステータスが別れている。 アメリカン・エキスプレスの場合は、アメリカン・エキスプレス・カード、アメリカン・エキスプレス・ ...

続きを見る

2023年8月以降に予定されているPayPayカードやPayPayカード ゴールド限定にした場合、インターチェンジフィーもかからず、1.6%または1.98%がそのままPayPayの取り分となるわけだ。

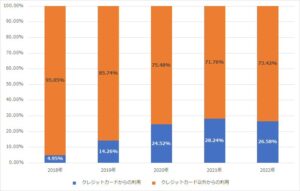

では、クレジットカードをひも付けて利用している人がどのくらいいるのか。PayPayの決済額は公開されているが、クレジットカードをひも付けて利用している金額は公開されていないため、2023年3月3日(金)にキャッシュレス推進協議会が発表したコード決済利用動向のデータを利用する。データをダウンロードすると、コード決済でクレジットカードを登録して支払われた金額と総額があるため、銀行口座などからチャージした金額から支払われた金額との割合を出すことができる。

コード決済でのクレジットカード登録による支払いの割合

PayPayだけのデータではないため、実際のことはわからないが、上記を見ると決済額の25%程度はクレジットカードを登録した状態で支払われている。

2022年度のPayPayの決済額は7.9兆円。7.9兆円のうちクレジットカードを登録して支払われているだろう25%を計算すると約2兆円。約2兆円の1%程度(インターチェンジフィー)の負担がなくなれば約200億円収入が増える。

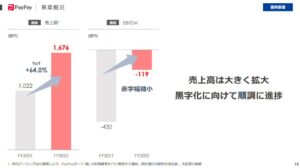

Zホールディングスの決算説明会「2022年度 通期及び第4四半期」の資料を見ると、2022年度のPayPay事業は赤字となるが、「黒字化に向けて順調に進捗」とあり、他社カードの締め出しにより、ほぼ赤字の解消になるのではないだろうか。

Zホールディングスの決算説明会「2022年度 通期及び第4四半期」の資料より

インターチェンジフィーも標準料率での計算、クレジットカード登録での支払いも正確にはわからないが、ある程度の参考値にはなるだろう。

もちろん、PayPayカードのみに限定することによる利用者減もあるが、逆にPayPayカードを新たに作る人も増えるだろう。

コスト負担を軽減し、最初に紹介したマネタイズの「金融サービス」にある「PayPayカード」を強化できるようになると言うのが今回の変更ではないだろうか。

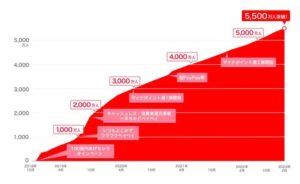

説明会の資料ではPayPayカードの利用者数が2022年度第3四半期末時点で958万人とある。これが大幅に増加するのであれば、コスト削減に加え、PayPayカードのマネタイズも成功する事になる。

なお、2023年8月以降、ソフトバンク・ワイモバイルまとめて支払いに対しても2回目以降は2.5%の手数料が発生するようになるのも、インターチェンジフィーによるコストダウンのためだろう。

-

-

PayPay、PayPayカード以外のクレジットカードを利用した決済を停止 ソフトバンク・ワイモバイルまとめて支払いの手数料を変更

PayPayでは、2023年8月1日(火)より、PayPayカード以外のクレジットカードを利用した決済を停止する。また、ソフトバンク・ワイモバイルまとめて支払いによるPayPay残高へのチャージ手数料 ...

続きを見る

ソフトバンク・ワイモバイルまとめて支払いとは、チャージする金額をソフトバンクやワイモバイルの利用料金と合算して支払う事ができるサービスとなり、もしソフトバンクやワイモバイルの利用料金を他社カードで支払っている場合、上記と同じようなコスト負担となる。

ソフトバンクやワイモバイルの利用料金をPayPayカードやPayPayカード ゴールドで支払っている場合でも、2回目以降に手数料として2.5%取られるのはおかしな話だが、ソフトバンク・ワイモバイルまとめて支払いでのチャージ時に、支払いカードの判定ができないためではないだろうか。

PayPayの利用者をこれから大幅に増やす事は難しく、決済取扱高・決済回数は国内コード決済市場のコード決済サービスの2/3のシェアがあるからこそ大きな変更を行えるのだろうが、他のコード決済サービス事業者がPayPayと同じように動くことはないだろう。

PayPay利用者数(2023年2月7日プレスリリースより)

No.1のPayPayが改悪してくれれば、追い上げるチャンスとなる。No.2、No.3のコード決済サービスとしてはPayPayの改悪をうまく利用してキャンペーンなどを行っていくのではないだろうか。